Güneydoğu Avrupa Neden İlk Avrupa Pazarımız? Bulgaristan, BESS ve 'Kenardan Giriş'

Avrupa 2025'te rekor 27,1 GWh batarya kurdu — ama asıl hikâye ağırlığın utility-scale ve C&I'a kayması. Bulgaristan AB'nin 3. pazarı oldu (+%1.200). N2N neden Avrupa'ya Güneydoğu Avrupa'dan ve asset-light bir yazılım katmanı olarak giriyor.

Avrupa'nın enerji depolama rakamlarını okurken çoğu kişi tek bir sayıya takılıyor: 2025'te kurulan 27,1 GWh'lik yeni batarya. Etkileyici bir rakam — üst üste 12. rekor yıl, bir önceki yıla göre %45 artış (SolarPower Europe). Ama biz o tabloya bakarken dikkatimizi çeken şey toplam değil, altındaki kaymaydı. Ve açıkçası bu kayma, N2N olarak Avrupa'ya nereden ve nasıl gireceğimizi belirledi.

Avrupa rekor kırdı — ama asıl hikâye ağırlığın yer değiştirmesi

Toplam 27,1 GWh kulağa büyük geliyor, kümülatif filo da artık 77,3 GWh'a ulaştı. Ancak segmentlere indiğinizde tablo değişiyor. 2025'te yeni kapasitenin %55'i utility-scale tarafında kuruldu — ilk kez residential'ı geride bıraktı. Ticari ve sanayi (C&I) segmenti %31 büyüyerek 2,3 GWh'a çıktı. Buna karşılık residential depolama %6 düşüşle 9,8 GWh'a geriledi; üstelik bu üst üste ikinci daralma yılı.

Bu bizim için soyut bir istatistik değil. Bir orkestrasyon yazılımı, varlığın peşinden gider. Para residential ev bataryalarından utility-scale ve C&I varlıklarına kaydıysa — ki veri tam olarak bunu söylüyor — bir EMS/DERMS sağlayıcısının da önceliğini oraya koyması gerekir. Biz de tam bunu yaptık: residential bizim için bir yan ürün; ana motorumuz C&I (Pulsar) ve utility (Quasar) tarafında.

Bulgaristan: kimsenin yeterince konuşmadığı 3. pazar

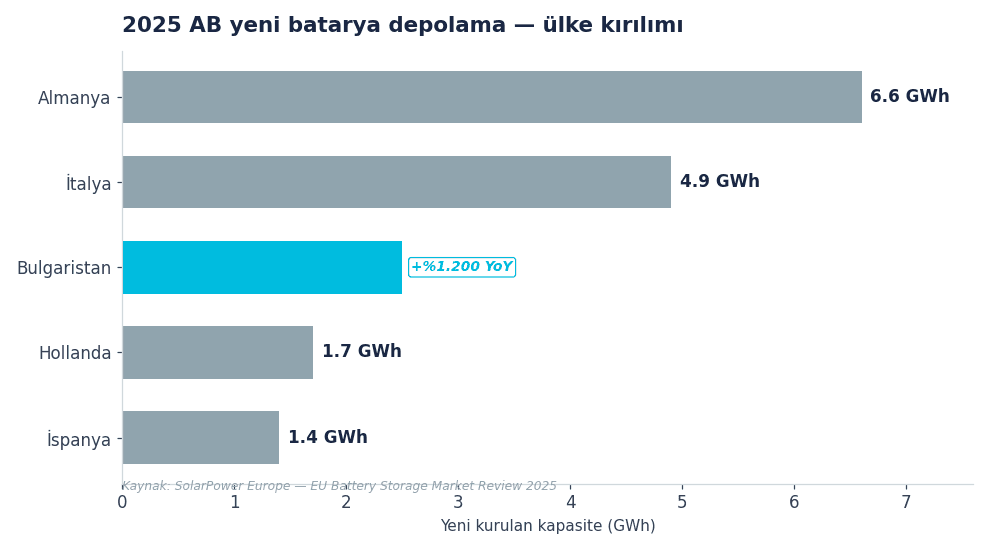

Şimdi ilginç kısım. 2025'te Avrupa'nın en büyük üç depolama pazarı kim derseniz, çoğu kişi Almanya ve İtalya'dan sonra İspanya ya da İngiltere der. Cevap Bulgaristan. 2,5 GWh yeni kapasiteyle AB'nin üçüncü büyük pazarı oldu — ve yıllık büyümesi yaklaşık %1.200 (SolarPower Europe).

Tek başına bir yıllık sıçrama olsa görmezden gelinebilirdi. Ama Bulgaristan'ı çevreleyen bütün bölge aynı yöne gidiyor. Orta ve Güneydoğu Avrupa'nın 2029'a kadar AB'nin akıllı sayaç sevkiyatının yarısından fazlasını alması bekleniyor (2023'te bu oran %28'di). En hızlı büyüyen ilk on birinci-nesil pazardan dokuzu bu bölgede. Yani Bulgaristan tekil bir parlama değil; daha geniş bir dalganın ucu.

Neden önce Güneydoğu Avrupa — boyuta göre değil, açıklığa göre

Pazara giriş kararını çoğu firma boyuta göre verir: en büyük pazar neredeyse oradan başla. Biz farklı bir kritere bakıyoruz — sahanın ne kadar açık olduğuna.

Çünkü en büyük pazarlar genelde en kalabalık ve en olgun olanlar; yerleşik oyuncular, doygun rekabet. Bir de altyapı tarafı var: bazı büyük pazarlarda hane akıllı sayaç penetrasyonu hâlâ çok düşük (örneğin Almanya'da ~%1, smartEn) ve bağımsız agregatörün toptan piyasaya erişimi şu an yalnızca Fransa ve İngiltere'de tam açık. Yani 'en büyük' her zaman 'en hazır' demek değil.

Biz de bu kritere göre hareket ediyoruz: büyümenin hızlı, rekabetin düşük, kapının aralık olduğu yerden başlıyoruz — ve Güneydoğu Avrupa bizim için bunun net bir örneği. Sahanın açık olduğu yerde gerçek bir referans kazan, sonra o kanıtla genişle. Erken olmak, kalabalık bir pazarda geç kalmaktan iyidir.

Asset-light: çeliği biz finanse etmiyoruz, kazandırıyoruz

Burada sık aldığımız soruyu cevaplayalım: 'Peki bataryayı kim finanse ediyor?' Biz değil. Ve mesele tam da bu.

Bilerek asset-light bir konumdayız. Çeliği — bataryayı, inverteri, konteyneri — sahiplenmiyor, bilançomuzda taşımıyoruz. Biz başkasının güneş+depolama varlığını getirisini kazanır hâle getiren yazılım katmanıyız; donanımdan bağımsız, her inverter ve her BESS ile çalışan. Bunun bir sebebi var: asset-heavy enerji, özellikle küçük bir yazılım ekibi için bir sermaye tuzağıdır. Varlığın kendisi gitgide ucuzluyor; onu kazanır hâle getiren zekâ ise ucuzlamıyor. Biz varlığın altındaki borç değil, üstündeki zekâ olmayı tercih ediyoruz.

Sahada ne çözüyoruz

Güneydoğu Avrupa'daki bir IPP ya da C&I sahibi için bu somut olarak şu demek:

Utility-scale tarafında Quasar, GES+BESS santrallerini tek kontrol katmanından işletir — grid-ölçek dispatch, yan hizmetler ve portföy optimizasyonu. C&I tarafında Pulsar, sayaç-arkası güneş+depolamayı otonom çalıştırır — saatlik piyasa arbitrajı, puant tıraşlama, demand-charge kontrolü ve uyum raporlaması. İkisi de donanımdan bağımsız, ikisi de bir varlığı kazanır hâle getirmek için kurulu; size bir kutu daha satmak için değil.

İlk Avrupa sahamız da tam bu profilde: Güneydoğu Avrupa'da çok-megavatlı, canlı bir güneş+depolama projesi. Bizim için Avrupa hikâyesi bir slayt değil — sahada çalışan bir sistem.

Bunu Intersolar'da konuşalım

Bu tezi 23-25 Haziran'da Intersolar Europe'da (Münih) yüz yüze tartışacağız — Stand C4.660F. Avrupa'da güneş+depolama sahibi, geliştiricisi ya da finansörüyseniz, 20 dakika ayırın; orkestrasyonun varlığınızda ne yarattığını birlikte konuşalım.